目次

鈴木 暁子先生(すずき あきこ)

プロフィール

鈴木 暁子先生(すずき あきこ)

プロフィール |

|

青柳 美月さん(仮名 25歳 会社員)のご相談

青柳 美月さん(仮名 25歳 会社員)のご相談

今年、初めてふるさと納税にチャレンジしようと思います。インターネットでやり方を調べていたところ、「所得控除」と「税額控除」という言葉が出てきました。2つの違いがよくわかりません。

|

青柳 美月さん(仮名)のプロフィール

|

||||

所得控除は所得から差し引いて課税所得を減額させ、税額控除は税金を直接減額します

1.すべてのベースとなる「所得」と「所得控除」の関係を理解しましょう。

青柳さん、こんにちは。今年初めてふるさと納税にチャレンジするのですね。やり方を調べていたら「所得控除」と「税額控除」の違いがわからないとのこと。そのように税に興味を持つのはとても良いことです。まずは今回のご相談のベースとなる「所得」が決まるまでの流れを確認しておきましょう。

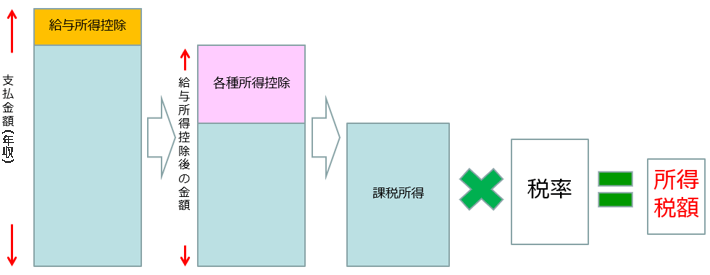

【所得税が確定するまで】

青柳さんは源泉徴収票を見たことがありますか。毎年年初に受け取る、年収や源泉徴収税額などが記載されたものです。チラッと見て捨ててしまう人もいるのですが、大事な情報が詰まっていますので、きちんと見て保管しておきましょう。

源泉徴収票の支払金額欄に記載された金額がいわゆる「年収」です。そこからサラリーマンの経費という位置づけの「給与所得控除」を差し引きます。さらに給与所得控除後の金額から各種控除を差し引きます。

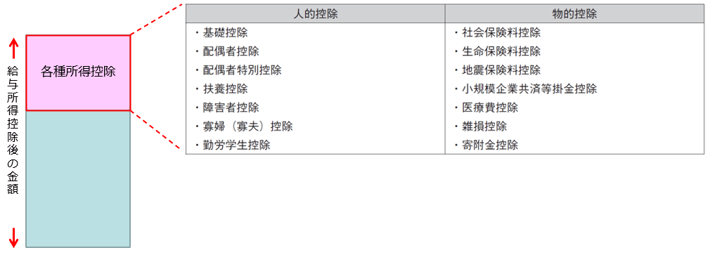

さて、今「給与所得控除」と「各種所得控除」が出てきました。これらが今回のご質問のひとつである「所得控除」です。

【その他所得控除】

所得控除には、主に該当する家族がいることで適用される「人的控除」と、保険料を払ったり、医療費が多くなってしまったなど、所定の支出があった人に適用される「物的控除」があります。これらの所得控除を差し引いた結果が、所得税額算出のベースとなる課税所得金額です。このように見ていくと、支払金額から課税所得になるまでに、所得が小さくなっていくのがわかります。この課税所得に所得税率を乗じたものが所得税ですから、課税所得が小さくなれば結果的に所得税も軽減されます。これが所得控除による節税効果です。

ただし注意していただきたいのは、所得控除の金額分、直接所得税が安くなるわけではありません。所得控除は課税所得を下げるものですから、実際の節税額は所得控除の金額に所得税率を乗じた金額ということになります。

また、毎年10月頃に、会社に書類を出すように言われませんか?これは年末調整といって、会社が給与所得控除を差し引き、課税所得を算出するための手続きしてくれるものです。ただし年末調整ではすべての所得控除を差し引くのではなく、一部の所得控除についてのみです。年末調整で控除されない所得控除は、自分で確定申告によって精算します。なお、年末調整については、村井先生の「年末調整の申告書を提出するように言われていますが、何に使われるのでしょうか?」を参考にされると良いでしょう。

2.住民税決定までの流れを理解しましょう。

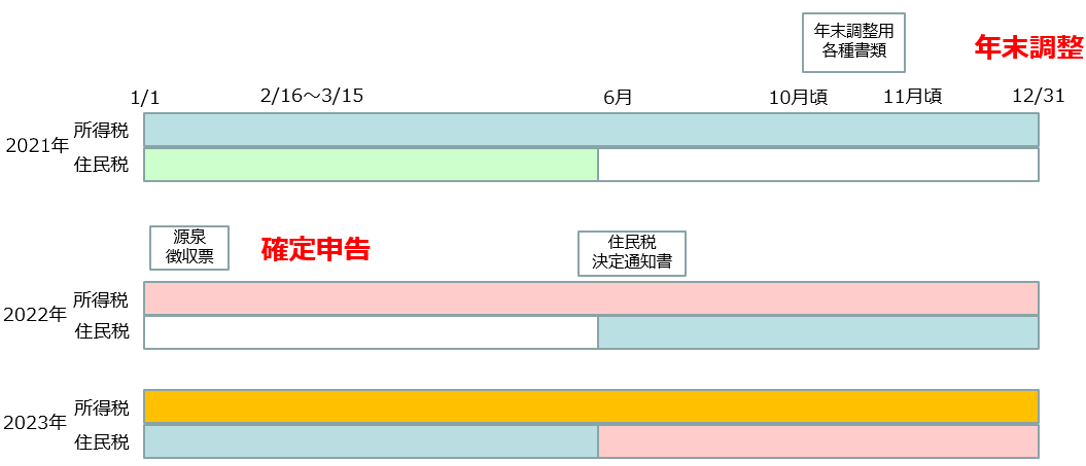

次に住民税決定までの流れを理解しましょう。住民税は前年の所得に対してかかるものです。ですから、まずは所得の確定が前提となりますが、以下の図を見てください。

【所得税、住民税決定までの流れ】

ここでまた思い出していただきたいのですが、毎年6月頃になると「住民税決定通知書」が送られてくると思います。その名のとおり、住民税はいくらですよと通知するものですが、ここではすでに住民税が確定しています。所得税の算出は年末調整や確定申告など、自分たちで計算する必要がありますが、住民税額は確定した所得をもとに自治体が計算し、確定した住民税を支払う(給与から天引き)ことになります。

この住民税額から差し引くものが「税額控除」です。たとえばふるさと納税の寄附金控除によるものや、年末に住宅ローンの残高がある場合の住宅ローン控除などがあります。税額控除は所得控除と違い、住民税額から直接差し引きます。つまり税額控除が10万円だとすると、直接住民税額が軽減されるということです。年末調整や確定申告に基づき税額控除後に確定した住民税が「住民税決定通知書」で知らされます。

所得控除は税額計算の基礎となる所得を軽減するもの、税額控除は直接税金を軽減するもの。これが所得控除と税額控除の違いです。

3.ふるさと納税のしくみで所得控除、税額控除を理解しましょう。

最後に、ふるさと納税のしくみで所得控除と税額控除を確認していきましょう。下図を見てください。

【ふるさと納税のしくみ】

ふるさと納税に係る控除額の計算の概要は、次のとおりです。

① 所得税

(ふるさと納税額 - 2,000円)を所得控除(寄附金控除)

(所得控除額 × 所得税率(0%から45%が軽減(注))

所得控除の対象となる寄附金の額は、総所得金額等の40%が上限です。

② 個人住民税(基本分)

(ふるさと納税額 - 2,000円)× 10%を税額控除

③ 個人住民税(特例分)

(ふるさと納税額 - 2,000円)× (100% - 10%(基本分)- 所得税率(0%から45%(注))

上記①および②により控除できなかった額を、③により全額控除(所得割額の20%を限度)します。

- (注)平成25年分から令和19年分については、所得税率が0%である場合を除き、復興特別所得税を加算した率となります。

出典(2022年10月25日時点):国税庁「No.1155 ふるさと納税(寄附金控除)」

ふるさと納税では、まず所定の計算式に基づいて①所得から所得控除と、②住民税額から税額控除をされますが、控除できなかった額があれば③の計算式に基づいてさらに税額控除があります。これによりたくさんの返礼品を受け取っても、実質、本人負担が2,000円で済むのです。

ただし、③では上限があります。どれだけたくさん寄附金控除額があったとしても上限を超えた分は控除してもらえませんので注意が必要です。ふるさと納税のポータルサイトでは、概算ですが、自分の寄附金控除の上限はいくら、という試算ツールがありますので、そこで自分の寄附金控除の上限の目安を確認しておきましょう。

年末調整の申告書を提出するように言われていますが、何に使われるのでしょうか?

被災地に寄附をしたいと考えています。税金が戻ってくると聞きましたが、本当でしょうか。

「ふるさと納税」ってお得なのでしょうか?