2019年に発表された金融庁の金融審議会「市場ワーキング・グループ」の報告書で、「老後の30年に公的年金以外で約2,000万円(高齢無職世帯・男性65歳以上、女性60歳以上)必要が話題になりました。あれから2年、人生100年時代の到来と2,000万円問題に対する不安は人々に浸透してきた・・・が、地域のセミナーで高齢期のお金のお話をしている私の実感です。

そんな時代を反映した映画「老後の資金がありません」がTOHOシネマズで放映されました(2021年10月30日~)。私が所属する日本FP協会も本篇上映の前にCMを放映(30秒2種類)でFP相談の有用性を訴え、FPを人生のパートナーとする広報をしています。

以下は映画をみた感想。

コメディータッチで少し現実離れしているところもある内容は集客対応と許容、ときに「あるあるこんなこと」の場面に頷きながら楽しめました。一方で、現実はお金が絡むと身内ならではの醜さを知ったこともある経験から、世の中そんなに甘くないと心で一部反論も・・・

起こり得るトラブルを避けるためにFP相談が求められるのかも知れませんね。何はともあれ、タブーのお金のことを視覚で訴える大画面で上映した効果は大きいでしょう。

今回は、映画館でときに起こった「クスクス」の笑い声の裏に隠れている、真の問題点や時代の変化に気づく感性の必要性などについてお話ししたいと思います。

家計の金融行動に関する世論調査から(2020年 知るぽると 金融広報中央委員会)

1.金融資産の保有目的は「老後の生活資金」

金融資産の保有目的は「老後の生活資金」、次いで「病気や不時の災害への備え」の割合が高く、生活設計を立てている世帯も増え、特に2人以上世帯の老後不安は単身世帯に比べ熱心です。

金融資産の保有目的 2人以上の世帯( )は単身世帯:% 複数回答

| 老後の生活資金 | 病気や不時の災害への備え | |

|---|---|---|

| 金融資産保有なし世帯含 | 65.6(42.9) | 59.0(41.7) |

| 金融資産保有世帯 | 70.0(56.1) | 60.9(48.1) |

生活設計の有無 2人以上の世帯 ( )は単身世帯:%

| 生活設計を立てている | 生活設計を立てていないが今後は立てるつもりである | 生活設計を立てていないが今後も立てるつもりはない | |

|---|---|---|---|

| 2019年 | 35.1(26.7) | 41.1(42.8) | 22.6(30.4) |

| 2020年 | 43.4(29.8) | 35.6(40.3) | 19.2(29.9) |

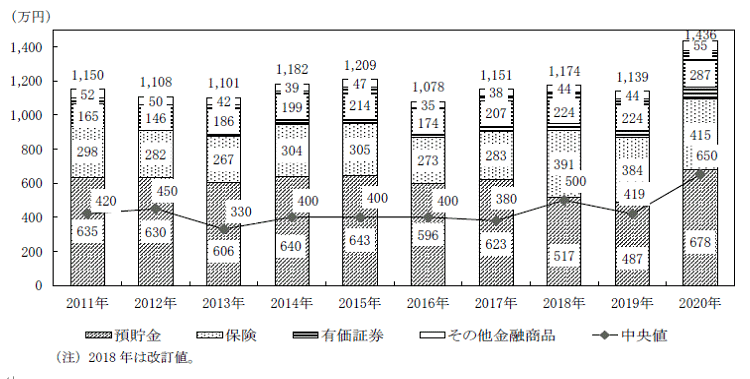

2.金融資産の保有状況~平均値1,436万円・中央値650万円

2人以上世帯における、金融資産保有額(保有していない世帯含)の平均値1,436万円、中央値650万円(下図)。うち金融資産保有世帯の平均値1,721万円、中央値900万円でした。

単身世帯における、金融資産保有額(保有していない世帯含)の平均値653万円、中央値50万円、うち金融資産保有世帯の平均値1,044万円、中央値300万円でした。2人以上世帯・単身世帯いずれにおいても、持っている人と持たない人の格差大は広がるばかりです。

2人以上世帯の金融資産保有状況(金融資産を保有していない世帯含)

(注)コロナウイルス感染症の影響を考慮し、従来の調査員による訪問と郵送を併用から、全量郵送方式に変更したので前回調査と単純比較はできない。

<参考>

平均値は少数の高額保有資産世帯により大きく引き上げられることがあり実態とかけ離れることも。中央値は、調査対象世帯を保有額の少ない順(あるいは多い順)に並べたとき、真ん中に位置する世帯の資産保有額を言い、実態に近い額となる。

年代別金融資産保有額:万円

| 2人以上世帯・平均年齢57歳 | 単身世帯・平均年齢44歳 | |||||||

| 金融資産保有なし世帯含 | 金融資産保有世帯 | 金融資産保有なし世帯含 | 金融資産保有世帯 | |||||

| 平均値 | 中央値 | 平均値 | 中央値 | 平均値 | 中央値 | 平均値 | 中央値 | |

| 20歳代 | 292 | 135 | 350 | 235 | 113 | 8 | 203 | 81 |

| 30歳以上 | 591 | 400 | 644 | 423 | 327 | 70 | 484 | 206 |

| 40歳以上 | 1,012 | 520 | 1,177 | 686 | 666 | 40 | 1,066 | 400 |

| 50歳代 | 1,684 | 800 | 1,955 | 1,000 | 924 | 30 | 1,601 | 622 |

| 60歳代 | 1,745 | 875 | 2,154 | 1,465 | 1,305 | 300 | 1,872 | 860 |

| 70歳以上 | 1,786 | 1,000 | 2,208 | 1,394 | ||||

金融資産保有額は高齢になればなるほど、金融資産保有世帯ほど金額が増えています。

但し、住宅ローンなどの負債額は人様々、不動産等の資産は別枠なので実質使える資産の全てではありません。イメージとして捉えて下さい

3.年間手取り収入(税引後)に対する平均貯蓄額の割合(2人以上世帯)・・・10%

「金融資産」からどの位貯蓄しているのか人の財布が気になるところです。以下は、手取り収入(税引後)に対する割合です。ゆとり世帯は着々と堅実に蓄えていますね。

過去1年間の金融資産からの貯蓄額の割合(金融資産保有世帯)

| 2人以上世帯 | 単身世帯 | |

|---|---|---|

| 年間手取り収入(臨時収入含)からの貯蓄割合 | 10% | 13% |

| ボーナスや臨時収入等からの貯蓄割合 | 20% | 36% |

※日常的な出し入れ・引き落としに備えている部分は金融資産に含まず。

老後の豊かさは自分で創る位の心意気で! ~目的を持って貯める・お金を好きになる(毎日買物をしない)・見栄を張らない!

人は皆平等に年を重ねるのに、お金に関しては何故こんなに格差が発生するのでしょうか。

仕事で相談を受け、身近な人をみて感じるのは、その人の生き方も反映していると思うことも。

貯めるのは大変だけど使うのは簡単。欲しいものを思いつく儘購入(お金を放出)していれば貯まる楽しみを味わう暇もありません。食料品などもなくなれば即補充(毎日買物)すれば、やりくりする楽しみ、工夫も生まれません。

1本筋の通った方向性を決めれば、その範囲の中で諸々のことを選択するだけで簡単です。

我が家では、連れ合いの最後の退職時に自宅を建てたとき、夫婦で2台の車を手放しました。

今では各々心地良い風を受けながら電動自転車で外出が新鮮。高齢者の車事故のニュースに触れることも増えた現在、良い選択だったと自負しています。

お互いの小遣い以外に「夫婦のおサイフ」をつくり、コンサート代・ランチ代・夫婦共に参加の趣味代等はここから捻出し、籠りがちな連れ合いを外に連れ出す効果も。各世帯独自のおサイフ管理を話し合うのもいいかもしれませんね。

人生の折り返し点の50歳位から老後に必要な身の丈の高さ分を試算し、経験(仕事)と習慣(家計管理)を積み重ねて老後に花を咲かせましょう。お金では買えない「経験」と「習慣」が、きっと貴方の強い味方になるでしょう。くれぐれも人と比べずに・・・