年金の改正により、本来65歳から支給される老齢基礎(厚生)年金を66歳以降75歳までの最大10年間繰下げて年金を増やせるようになります(令和4年4月施行)。※1

人生が長くなった分、最大で84%増の年金額や何歳まで生存したら通常の受け取り方とトントンになるかの損益分岐点なども話題です。

但し、繰下げ制度の内容をじっくり見てみると思っている以上に複雑。人生長くなったとは言え、老後の体力・知力・精神力・経済力等は人様々、予想外の展開や知識不足等より高齢期のトラブル増もありそう。イザそのときに「知らなかった!」と後悔しないためにも、今回は繰下げ制度の基礎のポイントについてお話ししたいと思います。

出典(2022年8月2日時点):厚生年金保険・国民年金事業年報 令和2年度

繰下げ請求の主な注意点

①繰下げの損益分岐点 ~繰下げ申し出(請求)から約11年11か月後

繰下げ増額率 = 0.7% × 65歳になった月※1から繰下げ申出月の前月までの月数

仮に、65歳に達した※2人が75歳まで繰り下げた場合 = 0.7% × 120月 = 84%増

- ※1 65歳以降に年金の受給権が発生した場合は、そのときから最大10年間

- ※2 年金で65歳に達した日とは誕生日の前日。4月1日生まれなら3月31日が65歳に達した日

| 66歳 | 67歳 | 68歳 | 69歳 | 70歳 | 71歳 | 72歳 | 73歳 | 74歳 | 75歳 |

|---|---|---|---|---|---|---|---|---|---|

| 108.4% | 116.8% | 125.2% | 133.6% | 142% | 150.4% | 158.8% | 167.2% | 175.6% | 184% |

②繰下げ対象者の上限年齢 ~令和4年4月1日施行

10年繰下げが可能な対象者

◆昭和27年4月2日生まれ以降の人

◆平成29年4月1日以降に老齢基礎・厚生年金の受給権が発生した人

上記以外は、今回改正対象でなく最大5年の繰下げとなります。

③65歳時の年金手続き ~繰下げの有無は65歳時に決める

◆60歳代前半の特別支給の老齢厚生年金を受けている人

「国民年金・厚生年金保険老齢給付裁定請求書(ハガキ)」を提出する

ハガキは、65歳以降の老齢基礎年金・老齢厚生年金の裁定と支給の繰下げの希望確認を兼ねています。ハガキを提出しないと、年金が一時的にストップ(差止め)されます。

65歳以降、繰下げを希望する場合

- ① 国民年金のみ繰下げるときは、老齢基礎年金のみ繰下げ希望に 〇

- ② 厚生年金のみ繰下げるときは、老齢厚生年金のみ繰下げ希望に 〇

- ③ 両方繰下げ希望の場合は、ハガキを返送しません。

◆65歳以降に初めて受給権が発生したときはそのとき繰下げの有無を決め、年金手続きをしましょう。

④老齢基礎年金・老齢厚生年金は、両方又は片方のみ繰下げも可能

繰下げ待機(年金を受けていない期間)中は、加給年金額や振替加算額は増額の対象ではありません。

日本年金機構と共済組合等から複数の老齢厚生年金を受給の場合、すべての老齢厚生年金を同時に繰下げ請求します。

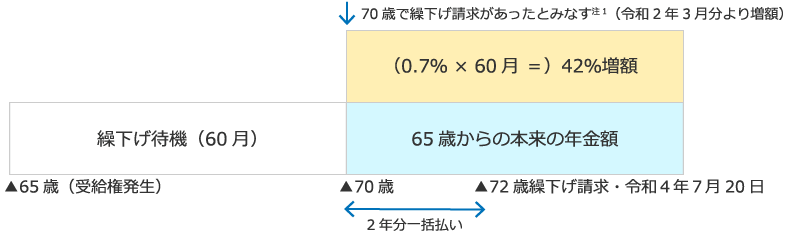

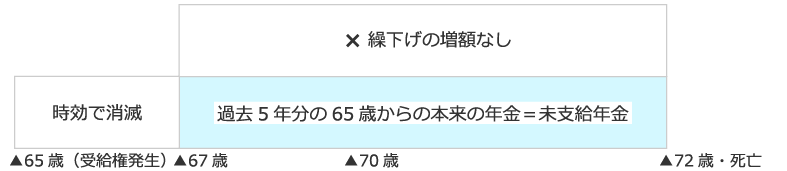

⑤70歳を過ぎて年金請求 ~繰下げ上限年齢75歳の対象にならない人(上記②以外の人)の場合

昭和25年2月11日生 ・平成27年2月10日受給権発生(65歳) ・令和4年7月20日請求

◆繰下げ請求・72歳

- 注1 上記②繰下げ対象者が令和5年4月1日前、70歳過ぎに繰下げ請求した場合、70歳繰下げみなしはできず、75歳まで繰下げが可。

◆65歳からの本来の年金額・72歳(請求時点で5年以上前の年金は時効で消滅)注2

- 注2 上記②繰下げ対象者が令和5年4月1日前、70歳過ぎに本来の請求した場合、5年以上前の年金は消滅

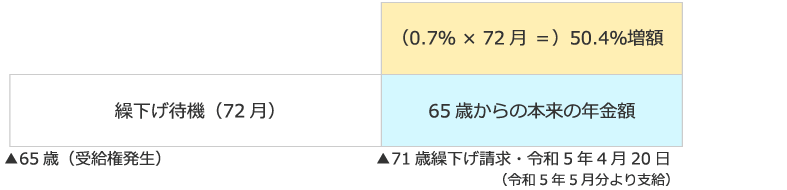

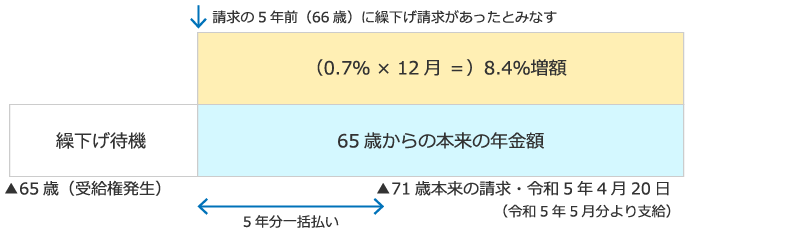

⑥改正後特例的「みなし増額」可能な上記②10年繰下げ対象者・令和5年4月1日以降請求

特例の対象者かどうかは、生年月日・受給権発生日・請求日で異なり、複雑さが増しています。

昭和27年4月11日生 ・平成29年4月10日受給権発生(65歳) ・令和5年4月20日請求

◆繰下げ請求・71歳

◆65歳からの本来の年金額・71歳

⑦繰下げ待機中に72歳で死亡

年金は年金受給権者が繰下げ待機中に死亡すると、死亡当時生計を同じくしていた配偶者、子、父母、孫、祖父母、兄弟姉妹またはこれ以外の3親等以内の親族は、この順で本人が受給していない年金を請求できます。仮に8月10日死亡なら8月分まで支給されます。

年金は後払いなので、6月・7月分は8月に、8月分は10月に入金となり、年金を受給していた人が死亡した場合必ず未支給年金が発生するので手続きが必要です。

◆繰下げ請求は、本人の請求が要件

仮に、72歳で繰下げ待機者が死亡した場合、繰り下げはできず、本来の65歳時の年金額が5年分未支給年金として親族に支給、65歳から67歳の2年分は年金の時効で支給されません。

金額だけでなく、本人の置かれた状況(単身・健康状態・親族との交流)等考慮が求められます。未支給年金は一時所得扱いです。

◆未支給年金請求・本人死亡72歳

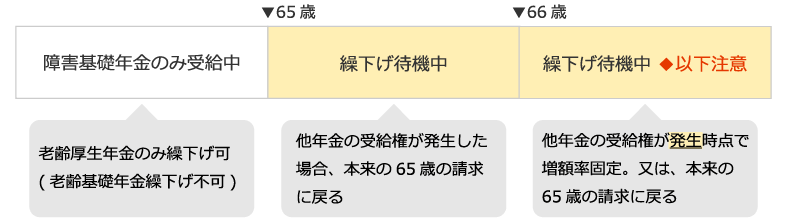

⑧他の年金の受給権がある場合~受給権の発生時期で異なる内容

◆要注意~仮に、66歳以降に配偶者が死亡の場合

66歳以降の繰下げ待機中に他の公的年金の受給権が発生(例・配偶者死亡で遺族厚生年金が発生)時点で繰下げ待機中の増額率は固定。繰下げ請求か本来の65歳の請求に戻ります。

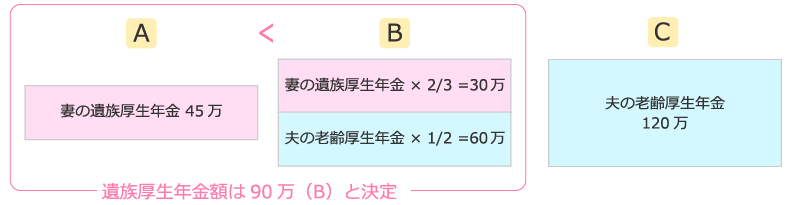

夫婦共に厚生年金期間があり、夫が66歳以降繰下げ待機中に妻が死亡の場合

夫・老齢厚生年金120万円 妻(死亡で遺族厚生年金45万円)

現在、65歳以降妻の遺族厚生年金と夫の老齢厚生年金は、夫の老齢厚生年金が優先受給。

仮に夫の老齢厚生年金より、遺族厚生年金額が高い場合は差額が遺族厚生年金として支給されます。

事例の夫の場合、夫の老齢厚生年金が遺族厚生年金額より高いので、夫は金額の多い自身の老齢厚生年金を選択(未手続のことも)。夫は妻の遺族厚生年金を未受給ですが、妻の遺族厚生年金の受給権は発生。

受給しているか否かは関係ないことに注意です。

参考(2022年8月2日時点):日本年金機構 年金の繰下げ受給(繰下げの注意点)

まとめ

今回は、繰下げ制度のごく一部について紹介しました。

単に金額の多寡でなく、老後どんな暮らしがしたいか模索しつつ、その時手続きは必要か?可能か?かつ医療・介護保険の保険料・負担割合、税金、生活者支援給付金の有無なども視野に、直接自身に影響する年金のこと、興味を持って欲しいと願うばかりです。