人生100年時代に欠かせないのが公的年金ですが、国が国民年金の納付期間を20歳~60歳未満の「40年間」から、20歳~65歳未満の「45年間」にするための検討に入りました(社会保障審議会・年金部会 令和4年10月25日)。

少子高齢化に歯止めがかからず、継続的に年金制度を維持するのが困難という背景があります。支えられる高齢者の増加、支える現役世代の減少で、年金受給額の水準の維持が難しいためです。

改正が実現すれば、自営業者等や65歳前に退職する元会社員等の負担が増えます。

国は5年ごとに、国民年金及び厚生年金保険(以下厚生年金)の財政の現況及び見通しの作成(財政検証・年金の健康診断)を実施しており、前回が2019年。次は2024年に結論を出し2025年改正案を国会に提出予定となっています。国民年金の納付5年延長と共に厚生年金の加入75歳未満も検討される様です。

今回は財政検証等を参考に、検討案が施行されたと仮定した国民年金額についてお話します。変わらざるを得ない背景を理解し、50代から将来の働き方も視野に入れ、年金に興味を持って欲しいという祈りをこめて・・・

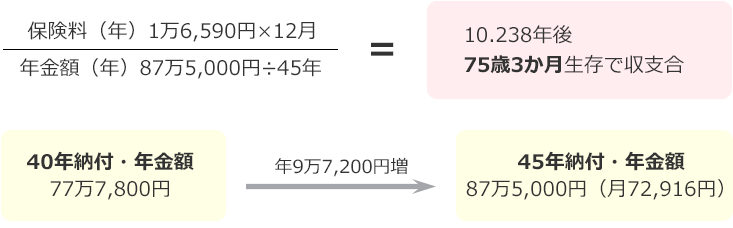

①国民年金納付「5年延長」で払う保険料 約100万円の元が取れるのは75歳3か月

国民年金の保険料は月1万6,590円、20歳~60歳未満の40年間納付が義務で満額年金額は77万7,800円(月6万4,816円・令和4年度)。

60歳~65歳満の5年延長で、現在の保険料を前提に試算すると約100万円の負担増です。

5年多く払った分、単純に満額年金に反映されるのか等、細かい検討はこれから。老後生活の質を決める公的年金から目が離せなくなりました。

40年間払った保険料と、65歳以降受け取る老齢基礎年金額では、約75才3か月生存で元が取れます。

納付5年延長で年金額は増えそうですが、60歳以降の予定外の負担増を払える人と払えない人との格差を広げそうですね。

| 納付 | 60歳~65歳未満(保険料) | 65歳~(年金額) | 受給額>保険料 |

|---|---|---|---|

| 40年 | 0円 | 77万7,800円 | ≒75歳3か月 |

| 45年 | 1万6,590円×12月×5年 ≒100万円 |

777,800円×45年/40年 ≒87万5,000円 |

≒75歳3か月 |

- ※金額は令和4年度価格 基礎年金の国庫負担有りと仮定で試算

<5年延長の損益分岐点~75歳3か月>

②60歳で退職した元会社員等の負担増

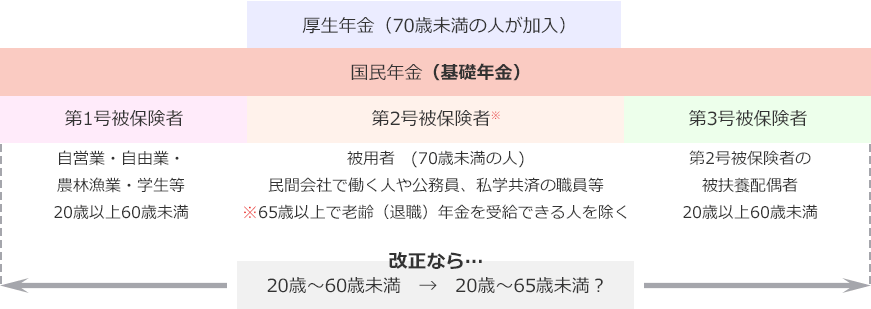

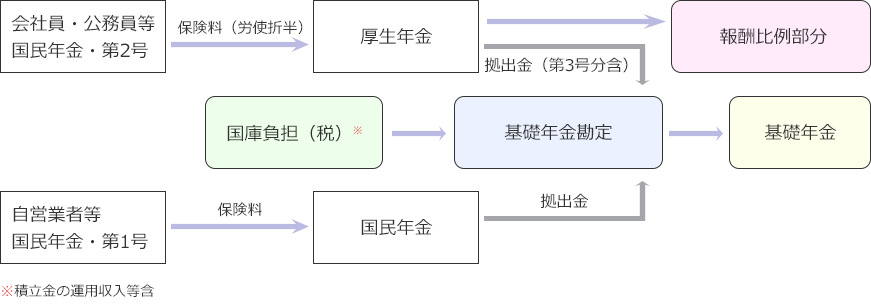

公的年金には、国民年金と厚生年金があり、職業や働き方で加入する年金が決まります。厚生年金の加入者は、国民年金に自動的に加入し国民年金の第2号被保険者として、国民年金から支給される「基礎年金」に加え「厚生年金」を受けられます。

現在の公的年金と加入者

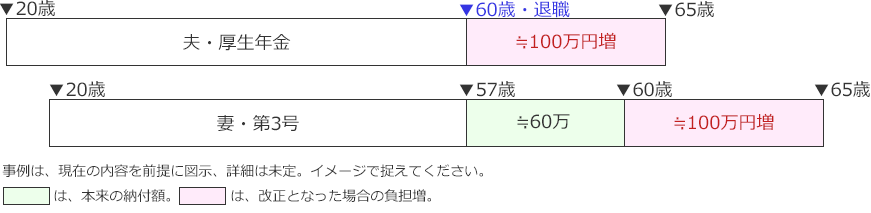

事例1:会社員が60歳で退職後、国民年金負担なし → 5年分国民年金保険料増へ

現在、会社員が40年厚生年金に加入後60歳で退職した場合、国民年金の保険料の納付は不要ですが、改正後は自営業者等と同様5年納付(≒100万円)が必要です。勿論、その分受給額も増えそうですが、退職時期で老後の生活設計が変わることも知っておきましょう。

なお、専業主婦の妻(第3号被保険者)がいる場合の国民年金の保険料負担増(以下金額)は、夫の退職年齢で以下のように微妙に変わります。

◆厚生年金に40年加入の会社員が65歳で退職・専業主婦の妻59歳

◆厚生年金に40年加入の会社員が60歳で退職・専業主婦の妻57歳

③第3号被保険者はどうなる?

第3号被保険者(以下第3号)は自身で国民年金の保険料を納付していませんが、扶養者の加入する厚生年金制度が負担(厚生年金の被保険者の国民年金分保険料が国民年金の制度に拠出)しています。第3号期間は納付済期間として年金額に反映されます。

「厚生年金制度からの拠出金」=

基礎年金の給付に必要な費用 (国庫負担・税金1/2や積立金の運用収入等を除いた額)

× (第2号被保険者数 + 第3号被保険者数)/ 国民年金被保険者

基礎年金には国庫負担が1/2含まれており、国民年金納付5年延長で国庫負担も更に増えます。第3号被保険者(令和2年度)は793万人(うち女性781万人)、第3号の存続を疑問視する声もあります。

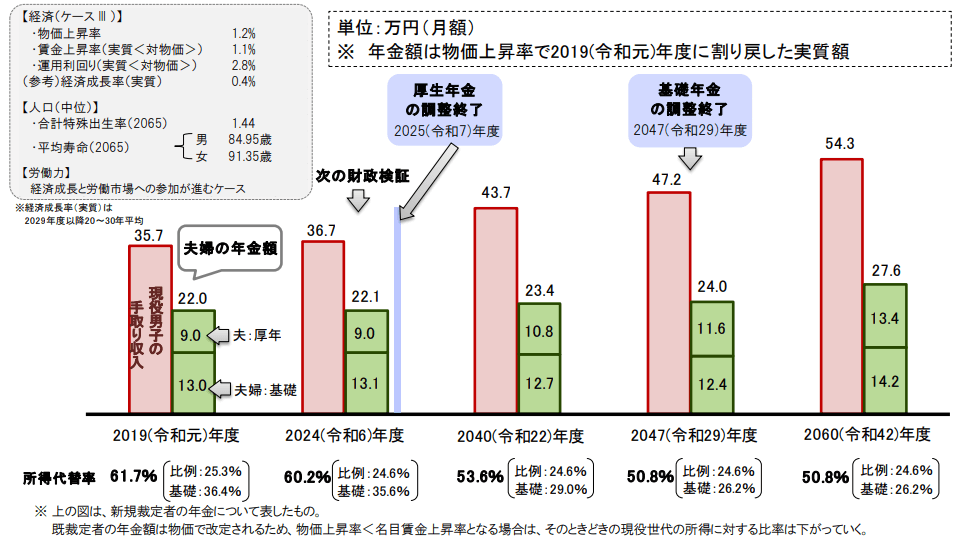

④このままでは、2040年代に基礎年金の給付水準は3割減に

年金制度を継続的に維持するために、少子高齢化が進んでも財源の範囲内で給付できるように年金額の価値を自動調整する仕組みが、マクロ経済スライドです(平成16年施行)。年金を受給し始める時点で、現役サラリーマン世帯の平均所得の50%水準を目指しています。

※参照(2022年12月15日時点):厚生労働省年金局 年金制度の意義・役割とこれまでの経緯等について

しかし、このままでは基礎年金の受給水準は現役世代の手取収入に比べ約3割減(26.2%/36.4%≒71.9% → △30%)と調整期間が長い「基礎年金」が減少します。

| 年金額 | 所得代替率※ 2019年度 | 所得代替率※ 2024年度 | 所得代替率※ 2047年度 |

|---|---|---|---|

| 夫婦 | 22.0万/35.7万×100≒61.7% | 22.1万/36.7万×100≒60.2% | 24.0万/47.2万×100≒50.8% |

| 基礎 | 13.0万/35.7万×100≒36.4% | 13.1万/36.7万×100≒35.6% | 12.4万/47.2万×100≒26.2% |

- 厚生労働省年金局2022年10月25日 社会保障審議会年金部会

- ※所得代替率とは、公的年金の給付水準を示す指標。現役男子の平均手取額に対する年金額の比率。

まとめ

マクロ経済スライドの終了はまだ先、人口減少の中で少子・高齢化が急速に進む中、給付(年金)と負担(保険料)のバランスを考えた国の改革内容の周知(広報)が急がれます。

「変わらざるを得ない事情と年金のしくみ」を平易な言葉で納得させて欲しいのが本音。私たちにとって初めての人生100年時代、この改正が、行動次第で老後を変えられる、私たちの新たな生きがい探しの分岐点になれるように・・・