厚生労働省が令和5年度の年金支給額を公表しました(令和5年1月20日発表。毎年の公表日は原則1月19日を含む週の金曜日になります)。

今回の改定のポイントは3つ。

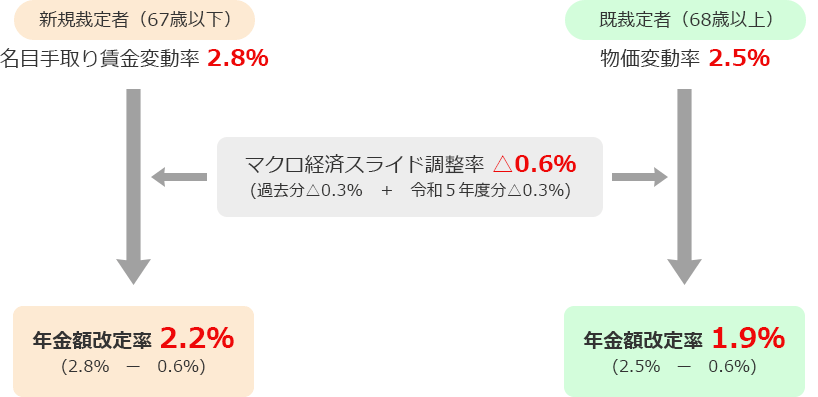

①年金額、3年ぶり増(新規裁定者[67歳以下]:2.2%、既裁定者[68歳以上]:1.9%)

②年金額は増額だが実質価値は減少(マクロ経済スライド調整 △0.6%より)

③老齢基礎年金の満額、67歳以下と68歳以上で異なる

物価の上昇は日々の生活で痛いほど感じていますが、賃金の上昇の実感がない今なぜ年金が増額するのでしょうか。年金受給者の1人として年金額が増えるのは嬉しいのですが、なかなか理解が追いつきません。

そこで今回は、このもやもや感を解消したい気持ちを込めて、年金額改定の決まり方についてお話しします。

| 令和4年度 (月額) |

令和5年度 (月額) |

|

|---|---|---|

| 国民年金※1 (老齢基礎年金(満額):1人分) |

64,816円 | 66,250円 (+1,434円) |

| 厚生年金※2 (夫婦2人分の老齢基礎年金を含む標準的な年金額) |

219,593円 | 224,482円 (+4,889円) |

- ※1 令和5年度の既裁定者(68歳以上の方)の老齢基礎年金(満額1人分)は、月額66,050円(対前年度比+1,234円)です。

- ※2 平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

※参照(2023年2月15日時点):厚生労働省 令和5年度の年金額改定について

3年ぶりに年金増だが、実質価値0.6%減少 ~ 令和5年度

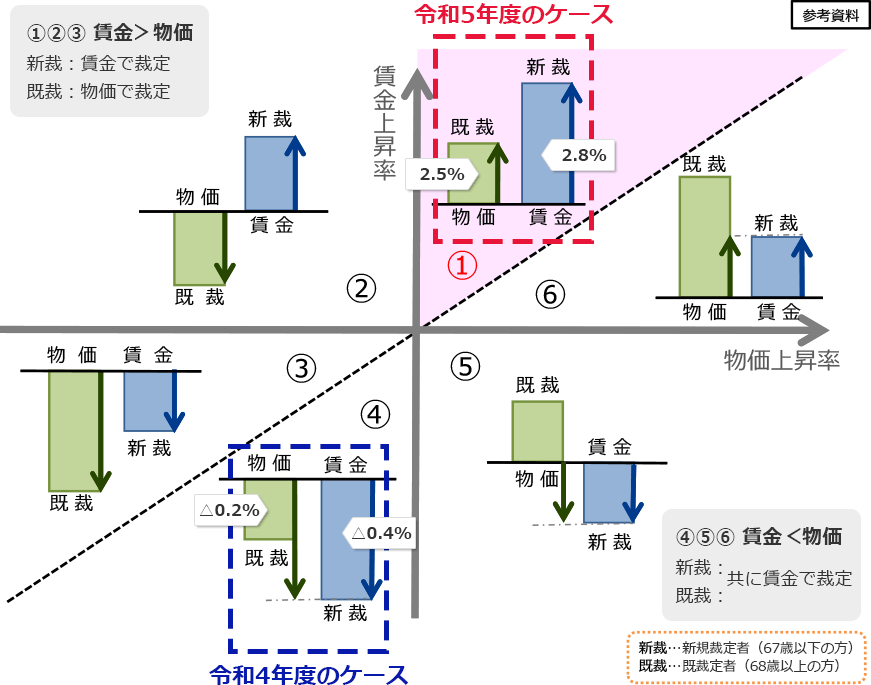

年金額は原則、名目手取り賃金変動率(以下賃金)>物価変動率(以下物価)の場合、新規裁定者(67歳以下)は賃金、既裁定者(68歳以上)は物価で改定されます(画像①②③)。

但し、給付を減らし現役世代の負担を減らすため、賃金<物価の場合、既裁定者も賃金(=新裁・既裁共に賃金)で改定すると令和3年度から改正されました(画像④⑤⑥)。

従って、令和4年度は賃金<物価なので年齢に関わらず賃金で改定、賃金・物価共にマイナスなので調整率△0.3%は令和5年度に繰り越されました。

令和5年度は、賃金>物価なので新規裁定者は賃金、既裁定者は物価で改定、用いる改定率が異なり、かつ賃金・物価共にプラスなのでマクロ経済スライド※3調整(過去未調整△0.3%+令和5年度分△0.3%=△0.6%)で、年金額の改定率は、新規裁定者2.2%、既裁定者1.9%になります。

年金額の改定

- ※3 マクロ経済スライド(平成16年施行)とは、将来世帯の給付水準を維持するため公的年金の被保険者の変動と平均余命の伸びに基づきスライド調整率を設定し、賃金と物価の変動がプラスとなる場合に改定率から控除するもの。

年金額の改定(スライド)のルール

※参照(2023年2月15日時点):厚生労働省 令和5年度の年金額改定について 著者一部追加

| 令和4年度 | 令和5年度 | |

|---|---|---|

| 国民年金の保険料(月) | 16,590円 | 16,520円(前年度比△70円) ※令和6年度は16,980円(前年度比+460円) |

| 老齢基礎年金額(満額) | 777,800円 | 795,000円(67歳以下・昭和31年4月2日以後生) 792,600円(68歳以上・昭和31年4月1日以前生) |

- ※既に年金を受給中でも生年月日で老齢基礎年金額が決定

年金における賃金とは?

年金額の額改定における「賃金」は厚生年金の全被保険者の標準報酬を言い、厚生労働省の賃金構造基本統計調査の概況(令和3年)による男女の平均30万7,400円、男性平均の33万7,200円、女性の平均25万3,600円の金額ではありません。年金の賃金は生の報酬が年金額に反映するのではなく、毎月の報酬の月額を区切りのよい幅で区分した標準報酬月額(等級)と標準賞与額(上限150万円)の総額を基に年金額や保険料を決定します。

※参照(2023年2月15日時点):厚生労働省 令和3年賃金構構造基本統計調査

ちなみに厚生年金の標準報酬月額の等級は、1等級(8.8万円)~32等級(65万円・上限)です。

| 等級 | 標準報酬月額 | 報酬月額・以上未満 | 等級 | 標準報酬月額 | 報酬月額・以上未満 |

|---|---|---|---|---|---|

| 1 | 88,000 | ~93,000 | 24 | 410,000 | 395,000~425,000 |

| 2 | 98,000 | 93,000~101,000 | 25 | 440,000 | 425,000~455,000 |

| 3 | 104,000 | 101,000~107,000 | 26 | 470,000 | 455,000~485,000 |

| 4 | 110,000 | 107,000~114,000 | 27 | 500,000 | 485,000~515,000 |

| 5 | 118,000 | 114,000~122,000 | 28 | 530,000 | 515,000~545,000 |

| 6 | 126,000 | 122,000~130,000 | 29 | 560,000 | 545,000~575,000 |

| 7 | 134,000 | 130,000~138,000 | 30 | 590,000 | 575,000~605,000 |

| 8 | 142,000 | 138,000~146,000 | 31 | 620,000※1 | 605,000~635,000 |

| ~ | ~ | ~ | 32 | 650,000※2 | 635,000~ |

2020(令和2)年9月から標準報酬月額の上限が31等級(62万円※1)から32等級(65万円※2)になりました。

※参照(2023年2月15日時点):厚生労働省 令和2年9月分(10月納付分)からの厚生年金保険料額表(令和4年度版)

なお、気になる標準報酬月額の等級の分布は、上限の32等級(65万円)の割合が多く、男性が8.8%、女性が6.0%、全体の標準準報酬月額の平均は31万8,593円。年金における賃金の高さが見えてきます。

※参照(2023年2月15日時点):厚生労働省 令和3年度財政状況・厚生年金保険(第1号)

まとめ

これまで年金は若い世代に比べ金額や受給資格など高齢者有利でしたが、今回初めて老齢基礎年金額(満額)が新規裁定者(67歳以下)より既裁定者(68歳以上)の方が低額になりました。

少子高齢化が進み、世界経済も不安定な中、今後状況に合わせた改正もありそうです。ますます年金から目が離せなくなってきました。何が起ころうと、そんなことは「織り込み済み」と笑って過ごせる高齢期を迎えるには備えも大切ですね・・・